中文

中文  English

English

动物疫苗市场将达325亿,谁能分到最大的蛋糕?

发布时间:2017-10-24 点击数:

受动物饲料量需求增长、饲养方式、疫病灾情及产品的推陈出新等一系列因素带动,近年来动物疫苗市场需求不断增加,市场规模呈现逐年增长态势。此外,政府支持力度加大、动物食品卫生安全要求提高、宠物市场快速增长等,也是促进动物疫苗市场快速增长的主要因素。

动保行业是传统农业周期行业中的绝对成长子板块。国海证券认为,在规模场补栏和升级基因工程双轮驱动下,动物保健行业将进入新一轮的爆发期。

去年以来环保压力不断加大,散户加速退出市场,而大型养殖场凭借丰厚的利润大量补栏,导致本轮生猪存栏回升周期呈现明显的规模场补栏特征。

不仅温氏、牧原等大型养殖场未来几年的出栏计划都非常激进,而且海大、新希望等传统大型饲料企业也加速向下游延伸,未来几年的出栏量也将呈现爆发式增长。

预计到2020年,生猪养殖行业集中度C10将由目前5%的水平上升至10%。核心客户群的出栏量大幅增长无疑将带动动物保健行业整体规模快速扩容。

进口替代大幕拉开

随着生物技术进步,一些新型疫苗开始出现,其中以基因工程疫苗发展前景最为看好。基因工程疫苗性质稳定、安全性高,不仅可以产生体液免疫应答,而且可以导致细胞毒性T淋巴细胞激活而诱导细胞免疫。而传统疫苗只有弱毒疫苗可诱导细胞免疫,但弱毒疫苗却存在毒力回升的风险。

此前,国产疫苗基本以弱毒疫苗和灭活疫苗为主,而进口疫苗则几乎都是基因工程疫苗。国产和进口的质量存在较大差距,高端市场几乎被进口厂商垄断。

伴随我国养殖业规模化程度不断提升,对于高端疫苗的需求明显增长。过去几年,兽用疫苗进口额持续高速增长,增速明显高于国产疫苗。2016年,我国进口兽用疫苗已达2.72亿美元,相当于国产疫苗市场规模的1/2。

近年来我国兽用生物制品行业也取得了长足进步,技术水平得到明显提升。圆环、禽流感、伪狂犬等基因工程疫苗已陆续上市,口蹄疫、猪瘟等品种也即将面世。国产疫苗升级基因工程后,其与进口疫苗的质量差距明显缩小。

近几年来,由于国家加大防疫投入,实行强制免疫制度,促进我国兽用疫苗市场步入快速成长期。

在2004年以前,列入国家强制免疫范围的动物疫病只有口蹄疫。从2004年开始,高致病性禽流感、高致病性猪蓝耳病、猪瘟、小反刍兽疫等重大动物疫病逐步被列入国家强制免疫范围,大大促进了市场对相关疫苗产品的需求。

特别是2007年,高致病性猪蓝耳病和猪瘟均被列入国家强制免疫范围,当年国内兽用疫苗市场增长幅度较大。

虽然2017年国家对高致病性猪蓝耳病、猪瘟两类疫病不再强制性免疫,但由于我国对动物饲养、食品安全等领域的监管不断标准化、正规化,动物疫苗市场仍将面临着很好的发展机会。

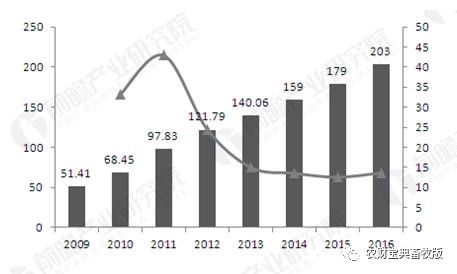

从我国兽用疫苗市场规模变化来看,2000年我国兽用疫苗市场规模仅约为10亿元,2013年达到140亿元。根据测算,2015年我国兽用疫苗市场规模在179亿元左右,2016年在203亿元左右。

2009-2016年我国兽用疫苗市场规模(单位:亿元,%)

动物疫苗行业过去快速增长的主要原因有两方面:

第一,规模化养殖中动物防疫和治疗是常规性的消耗,而高密度的养殖方式,一旦发生疫情,在短时间有可能造成大面积的传染;

第二,我国食品安全实行越来越严格的标准,对养殖业也提出了更高的标准,注射疫苗进行免疫相较于处置生病动物能够大大节约成本和人力,而且可以大大降低药物残留。因此防疫体系的健全也是一个环境大趋势。

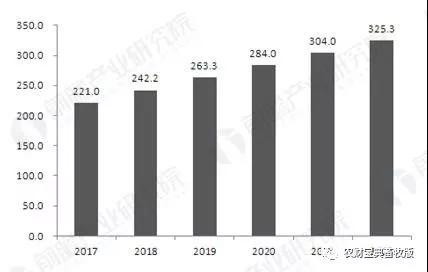

受上述两个因素的影响,未来几年兽药行业仍可维持较快增长,预计到2022年将达到325亿元左右。

2017-2022年我国兽用疫苗市场规模预测(单位:亿元)

细分市场需求变化

在禽用疫苗市场方面,2016年我国禽用疫苗市场规模在94亿元左右。其中,活疫苗销售规模为28.31亿元,所占比重为30%;灭活疫苗67.04亿元,所占比重为70%。

在活疫苗中,组织毒活疫苗占比84.5%;细胞毒活疫苗销售额为占比15.2%。在灭活疫苗中,组织毒灭活疫苗占比73.9%;基因工程疫苗占比24.8%。

在猪用疫苗市场方面,2016年我国猪用疫苗的市场规模为75.85亿元。其中,活疫苗总计26.38亿元,占比35%;灭活疫苗总计48.83亿元,占比65%。

在活疫苗中,组织毒活疫苗占比48.6%;细胞毒活疫苗销售额为占比47.2%。在灭活疫苗中,细胞毒灭活疫苗占比68.5%;基因工程疫苗占比28.6%。

下一篇:西安斯凯达诚招销售业务代表 上一篇:全球10大死亡率最高鸡病,鸡球虫病排第几???